一生懸命働いているのに…なぜかお金が貯まらない30代へ。

「保険貧乏」を脱出して月1.5万円浮いた話

「毎月カツカツで、貯金できないストレスが限界……」

もしあなたが今、そう感じているなら。

原因はあなたの「努力不足」ではありません。

実は、あるたった一つの「固定費」の設定ミスが原因で、

気づかないうちに「保険貧乏」に陥り、

生涯で高級車1台分(約1,000万円)ものお金をドブに捨てている可能性があることをご存知でしょうか?

私もかつては、スーパーで10円安い卵を探し歩いたり、

欲しい服を我慢して貯金に回したりと、

「涙ぐましい節約」を続けていました。

でも、通帳の残高は一向に増えません。

「一生懸命働いているのに、なぜお金がないんだろう?」

そう悩んでいた時、友人の紹介で出会ったのが、

プロのファイナンシャルプランナー(FP)による「家計の精密検査(シミュレーション)」でした。

結論から言います。

私は、FPに相談して保険を見直しただけで、

毎月1万5,000円、年間で18万円もの現金を、

苦労なく手元に残すことに成功しました。

生活水準は1ミリも下げていません。

ただ、「不要な契約」を解除し、「最適な契約」に書き換えただけです。

今回は、私が実際に利用して、

「ここなら無料相談でも怪しくないし、勧誘もなくて安心できる」

と心から信頼できたサービス『FPカフェ』での体験談を、

包み隠さずシェアします。

この記事は長いです。

ですが、最後まで読んでいただければ、

あなたも「確実にお金が増える仕組み」を手に入れられるはずです。

食費の節約は意味がない?「固定費削減」こそが最強の貯金術

多くの人が陥る罠があります。

それは、「目に見える出費」ばかり削ろうとすることです。

例えば、ランチ代を500円に抑える。

電気をこまめに消す。

これらは素晴らしい努力ですが、

ストレスが溜まる割に、金額的なインパクトは小さいのが現実です。

「ラテ・マネー」より怖い「固定費モンスター」

一方で、毎月口座から自動で引き落とされる「保険料」。

あなたは今、自分が毎月いくら払っているか、

1円単位で即答できますか?

もし答えられないなら、危険信号です。

日本人の1世帯あたりの年間払込保険料は、平均で約37万円と言われています。

30年間払い続けると、なんと1,110万円。

これは、住宅購入に次ぐ「人生で2番目に高い買い物」です。

しかし、多くの人が就職や結婚のタイミングで契約したきり、

「内容もよく分からず放置」しています。

これが、あなたの家計を蝕む「固定費モンスター」の正体です。

ここを適正化するだけで、

我慢することなく、年間数万円〜数十万円が浮く。

これこそが、「最強の時給単価」を生む節約術なのです。

【体験談】「FPの無料相談は怪しい?」勧誘の裏側と本音

理屈は分かっていても、行動に移せない理由。

それは「保険の営業=しつこい勧誘」というイメージではないでしょうか?

「無料相談なんて言っておいて、結局高い商品を売りつけられる」

「断りづらい空気を作られて、契約するまで帰れない」

正直、私もそう思っていました。「タダより高いものはない」と。

だからこそ、徹底的に調べ上げました。

そしてたどり着いたのが、

「中立的な立場」を徹底している『FPカフェ』でした。

実際に相談してみた:衝撃の「提案なし」

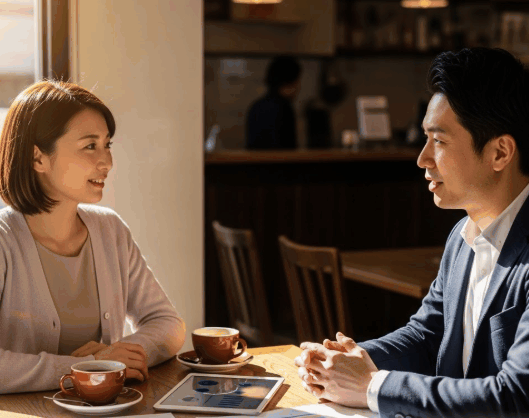

私は、近所のカフェで30代の男性FPさんと待ち合わせをしました。

少し緊張しながら、現在加入している保険証券を見せました。

すると、彼は電卓を叩いてシミュレーションをしながらこう言ったのです。

FPさん:

「結論から言いますと……」

「この医療保険は、絶対に解約しないでください」

えっ? と思いました。

新しい保険を勧められると身構えていたからです。

FPさん:

「これは過去の商品で、今の金利では出せないほど良い条件です。

これを解約して新しいものに入り直すのは、はっきり言って損です」

その言葉を聞いた瞬間、私の不信感は消え去りました。

この人は、「売ること」よりも「私の利益」を優先してくれている、と直感したからです。

その上で、

「ただ、こちらの特約部分は重複していますね。

ここを整理して、浮いた分をiDeCo(イデコ)やNISAに回した方が、将来の資産は増えますよ」

と、具体的なシミュレーションを見せてくれました。

結果、保障内容は手厚いまま、月々の支払いはダウン。

さらに、老後資金の積立までスタートできました。

まさに「目からウロコ」の体験でした。

ここが違う!家計の見直しにFPカフェを選ぶ3つのメリット

数ある相談サービスの中で、なぜ私がFPカフェを推すのか。

実際に利用して感じた3つの強固なメリットがあります。

※何度相談しても完全無料

※無理な勧誘は一切ありません

メリット1:特定の保険会社に属さない「完全中立」

保険会社の営業マンは「自社の商品」しか売れません。

街の保険ショップも、店の方針で「推したい商品」が決まっていることがあります。

しかし、FPカフェで出会えるFPは、

多数の保険会社の商品を横断的に扱えるプロフェッショナルです。

「医療保険はA社が安い」

「がん保険はB社が手厚い」

「学資保険の代わりにC社の積立を使おう」

このように、いいとこ取りをした「あなただけの最強プラン」をオーダーメイドで作ってくれます。

メリット2:カフェや自宅で「リラックス相談」

「店舗に行くと、逃げられない気がする……」

「保険の窓口に行くのは少し抵抗がある」

そんな方でも安心です。

FPカフェは、その名の通りカフェやファミレス、自宅など、

あなたの好きな場所までFPが出張してくれます。

小さなお子さんがいて外出が難しいママさんや、

仕事帰りの遅い時間に相談したいビジネスマンにとって、

この「場所と時間の自由度」は非常に大きな魅力です。

もちろん、オンライン相談に対応しているFPさんも多数います。

メリット3:何度相談しても「完全無料」の謎

ここが一番気になりますよね。

「なぜ無料なの? 後で高額請求されるのでは?」と。

しかし、これには明確な理由があります。

FPは、提案した保険にあなたが納得して加入した場合、

保険会社から「販売手数料」を受け取る仕組みになっています。

これは、旅行代理店や賃貸仲介と同じビジネスモデルです。

利用者である私たちが、相談料を支払う必要は一切ありません。

もちろん、相談の結果「今の保険のままが良い」となれば、契約しなくてOK。

その場合でも、相談料を請求されることはありません。

FPカフェは、そういった「信頼」で成り立っているサービスなのです。

▼あわせて読みたい

[内部リンク:老後2000万円問題は本当?iDeCoとNISAの違いをわかりやすく解説]

後悔しないために!知っておくべき2つのデメリット

良いことばかり並べても信憑性がないので、

私が感じた「注意点」も正直にお伝えします。

1. ある程度の時間は必要(1〜2時間)

FPカフェの相談は、単なる商品紹介ではありません。

あなたの家族構成、収入、将来の夢、不安などを丁寧にヒアリングし、

ライフプラン全体を設計します。

そのため、初回相談にはどうしても1時間〜2時間程度かかります。

「忙しいから10分で教えて!」という方には不向きです。

しかし、この1時間を投資することで、向こう数十年のお金の悩みが解消すると考えれば、

決して高いコストではないはずです。

2. FPとの「相性」はある

FPも人間です。

論理的にテキパキ話す人もいれば、親身に寄り添ってゆっくり話す人もいます。

万が一「この人とは合わないな」と感じた場合は、

無理をして相談を続ける必要はありません。

FPカフェの事務局に伝えれば、担当者を変更することも可能です。

遠慮なく申し出ましょう。

これはあなたの大切なお金の問題なのですから。

【Q&A】FPカフェについての疑問を全解決

利用前に私が不安に思っていたこと、よくある質問をまとめました。

Q. 本当に勧誘はしつこくないの?

A. しつこい勧誘は禁止されています。

FPカフェは「ストップコール制度(またはそれに準ずる運営方針)」を徹底しており、

お客様が不快に感じる強引な営業があった場合、提携を解除するなどの厳しい措置をとっています。

FP側もそれが分かっているため、無理な売り込みはしてきません。

Q. 準備するものはある?

A. 手ぶらでもOKですが、あると良いものは……

現在加入している保険証券(またはそのコピー)があると、

より具体的で正確な診断が可能です。

また、家計簿や給与明細があれば、家計全体のバランスも見てもらえます。

Q. 相談場所のカフェ代はどうするの?

A. 自分の分だけでOKです。

基本的には、自分のコーヒー代だけ支払えば大丈夫です。

FPさんの分を払う必要はありません。

まとめ:「一生貧乏」を回避するために、今すぐ行動を

最後まで読んでいただき、ありがとうございます。

最後に一つだけ、正直な話をします。

保険の見直しや家計の相談。

これらは「緊急」ではありません。

今日やらなくても、明日すぐに困ることはないでしょう。

しかし、「重要」です。

今日、このページを閉じてしまえば、

また忙しい日常に戻り、毎月数千円、数万円というお金が、

気づかないうちに口座から流れ出し続けるでしょう。

1年後、3年後、10年後。

ふと気づいた時に「あの時見直しておけば、今ごろ100万円貯まっていたのに」と後悔してほしくないのです。

相談予約は、スマホから1分で終わります。

リスクはゼロ。

得られるメリットは計り知れません。

「ちょっと話を聞いてみるか」

その軽い気持ちが、あなたの家計を劇的に変える第一歩になります。

ぜひ、おいしいコーヒーを飲みながら、

プロと一緒に「お金の不安のない未来」を描いてみてください。